/cloudfront-eu-central-1.images.arcpublishing.com/prisa/KHZ65NAOH3P5CXGXSRHJZIAKLI.jpg)

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/AYB5ZS7PUZHCZMYCZR33DXBJCA.jpeg)

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/3B4JHT7IFNGWLJ54ULKXZRIWDQ.jpg)

Jennifer Aniston participará en la cuarta temporada de ‘Friends’ junto al actor del que se estaba separando

Más noticias – Últimas noticias Sabemos más sobre la vida privada de Jennifer Aniston de...

Jennifer Aniston participará en la cuarta temporada de ‘Friends’ junto al actor del que se estaba separando

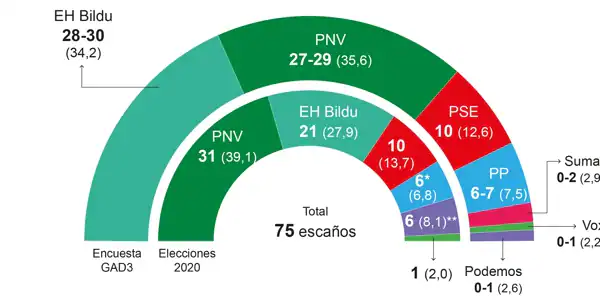

Bildu supera el mínimo en el PNV y los socialistas decidirán el traspaso

Bildu supera el mínimo en el PNV y los socialistas decidirán el traspaso

«Me ahorqué»: ‘Reacher’ Alan Ritchson habla de su intento de suicidio y cómo salvó la MDMA

«Me ahorqué»: ‘Reacher’ Alan Ritchson habla de su intento de suicidio y cómo salvó la MDMA

Guardiola espera que sus ‘guardaespaldas’ visiten el Bernabéu

Guardiola espera que sus ‘guardaespaldas’ visiten el Bernabéu

«Como un viaje de ácido»: Mel Gibson hizo un largo viaje para la secuencia ‘La Pasión de Cristo’ hace 20 años

«Como un viaje de ácido»: Mel Gibson hizo un largo viaje para la secuencia ‘La Pasión de Cristo’ hace 20 años Más noticias – Últimas noticias Sabemos más sobre la vida privada de Jennifer Aniston de...

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/MOXXTLJT2Z6VEUX4YEOA3F4B2A.jpg)

Medios relacionados – Noticias 24 horas Irán lanzó su respuesta al reciente ataque de Israel...

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/LFO6NYKDYNGQJMNQRNDG6YRK7Q.jpg)

Medios relacionados – Noticias de última hora La figura 01 es el prototipo que más...

Medios relacionados – Noticias recientes Desde 1980, cuando se celebraron las primeras elecciones al Parlamento...

Más noticias – Noticias recientes El ministro de Economía, Comercio y Empresas, Carlos Cuerpo, ha...

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/6PCYWBT5HNGIBCP74GX6LHK74Y.jpg)

Medios relacionados – Noticias 24 horas “Lo que mejor conoces en este mundo no es...

Más noticias – Últimas noticias Uno de los encuentros más relevantes del actual período es...

Medios relacionados – Noticias de última hora Alan Ritchson es uno de los actores más...

Más noticias – Noticias de última hora El presidente del Napoli, Aurelio De Laurentiis, declaró...

Más noticias – Noticias de última hora Teléfono móvil con logo de WhatsApp en pantalla.Pixabay...

Medios relacionados – Noticias 24 horas Este sábado, cada año de su última celebración de...

Medios relacionados – Noticias de última hora Eduardo Aznar, en una imagen cedida por su...

Más noticias – Noticias recientes Todo el equipo juvenil necesita un guardia. Alguien que ponga...

Medios relacionados – Noticias 24 horas No tiene rival más moderno en el mundo. NBApero...

Más noticias – Últimas noticias El dolor de los palillos puede limitar el día a...